随着国家倡导超大城市经济体的理念,在超大城市中,企业业务覆盖能力的薄弱点逐渐凸显,在这样的市场背景下,企业裂变式发展既覆盖了多区域的客户需求,更为企业提供了裂变式的发展土壤。

多分支机构的业态在当今市场已逐渐成熟,如何实现分支机构既能行政、财务、核算独立管控,又能在总部全面部署呢?实时监控成为了多组织架构管理模式企业发展的重要议题。

分支机构的会计核算依分支机构与总部之间的关系不同而异,一般分为以下几类:

一、完全独立会计核算

实行完全独立会计核算的分支机构应在总部的统辖下,由总部投资,在执行总部的统一经营及管理方针的基础上,拥有相对的业务经营自主权,拥有一般企业实体应有的各项功能。这些权利和功能包括以下几个方面。

①独立的商品购销权:分支机构拥有完备的商品库存,商品来源可以由总部提供也可以从外部购买,可以直接对内、对外销售。

②独立的资金支配权:分支机构可以开设自己的银行账户,存取收入或支出,自主运用资金,自主确定赊销客户和赊销额度,独立记录应收账款及其收取。

③独立核算盈亏:分支机构按配比原则对本分支的经营成果进行计算和管理。

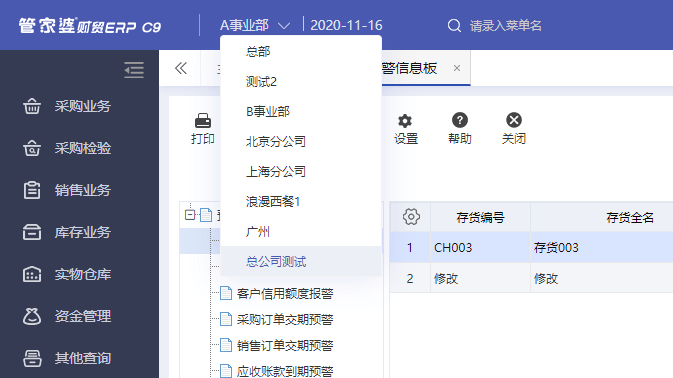

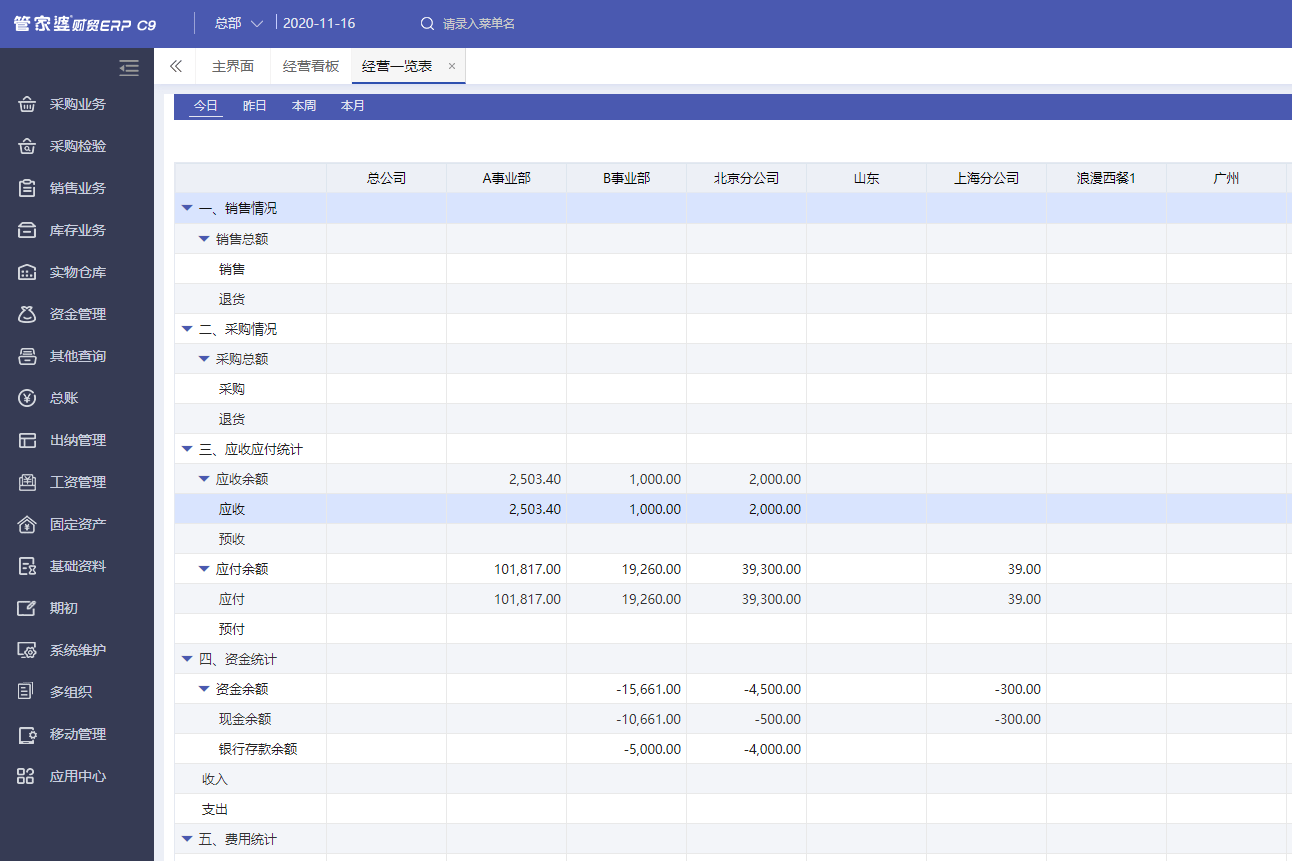

管家婆财贸ERP C9 多组织架构管理分支机构独立财务报表,总公司汇总核算,实时查看各分支机构数据。总部操作员权限可任意、随时切换分支机构,查看各分支机构实时经营情况。各分支机构报表独立生成,独立核算。如需汇总,在总部多组织架构中生成全公司财务报表。

多分支机构经营一览表

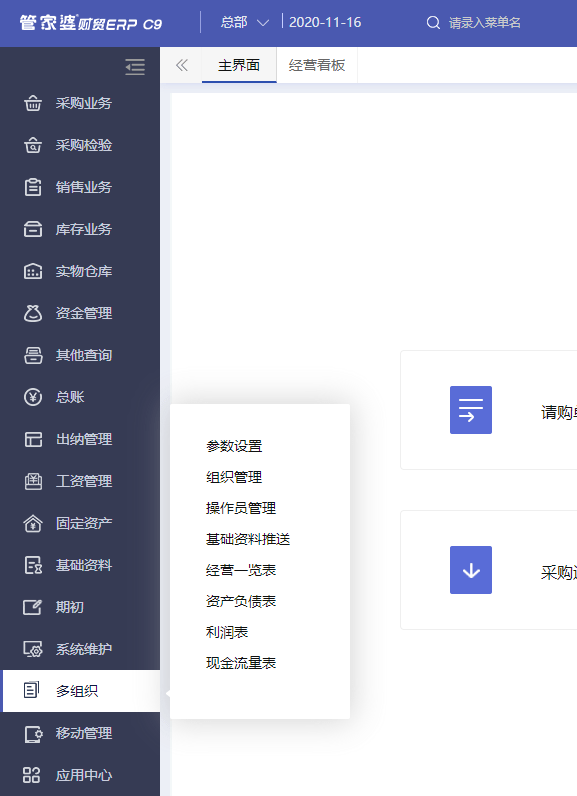

总部多组织打造一键式操作,基础资料一键推送。减少新开分公司,新开店面的期数数据准备时间,增加总部、分支机构的数据统一性,完整性。

二、不完全独立会计核算

实行不完全独立会计核算的分支机构应设置部分账薄,并进行处理和记录,另一部分账薄由总部统一记录,分支机构不负责记录。

三、完全不独立会计核算

实行完全不独立会计核算的分支机构的所有会计业务均由总部统一记录,分支机构不设置正式会计账薄,而只需将相关业务和凭证及时报送总部并进行必要的辅助或备忘记录。