财务分析是基础,经营分析是建立在财务分析基础之上的专项分析。财务分析做诊断,经营分析要治病。财务分析旨在通过财务指标发现和洞察问题,经营分析针对财务分析发现的问题进行深入的重点分析,以解决最终问题为目标。

财务分析 – 派可数据商业智能BI可视化分析平台

像财务分析大家在网上都能看到很多万能的模板,分析格式、内容好像都一样的,有固定的套路。但是经营分析一定不是的,因为市场环境是动态的、业务是动态的、问题也是动态的,所以经营分析的重点在不同的阶段也一定是不一样的。

财务分析做的是什么

做的是诊断,看不同的财务分析指标就跟人到医院去体检一样,通过指标来看看企业是在哪里出现了问题。这些指标都会有一些参考值,有的是行业的平均值,有的是企业自己的目标,有的是企业跟历史数据做对比看。只有通过这种诊断分析把问题给确定了,才能为下一步对症下药打好基础。对症下药这个过程就是经营分析,要深入的解决什么问题了。

诊断的时候医院还分为内科、外科、骨科什么的。同样的,财务分析也可以从盈利能力、债务风险、现金流、营运能力、发展能力等这些能力指标做分类分析。比如最后通过诊断发现公司盈利能力不强,结果一深入分析并不是产品盈利能力不强,而是太多的费用支出把利润空间给吃没了。就造成了产品高毛利,企业却不盈利的问题。这个问题就是经营分析的重点了,要分析这些费用去哪里了,怎么没的,到底能不能省下来,省下来之后预测企业净利润能够提升多少。提出方案和行动建议,研究下一步怎么干。

财务分析向经营分析过渡

财务分析其实也要分两个层面,一个是基于财务报表的狭义的财务分析。一个是以ERP等业务系统为基础的财务分析是广义的财务分析。前者是纯财务视角,基本上不会深入到业务层面,不会去触碰企业具体的经营领域,就只展现企业宏观的财务与经营业绩。后者虽然仍然是财务视角,但是多了很多业务层面的互动,去探究业绩的驱动因素、识别业务待改进的机会,为未来业绩的改进提供建议。

财务管理驾驶舱- 派可数据商业智能BI可视化分析平台

涉及到很多部门或者维度,比如事业部层面、生产基地层面、销售组织区域层面、产品层面、客户层面等等各个维度的角度去进行各种收入、成本、毛利、费用的分析,通过各种各样的数据分析、逐级汇总形成分析成果,由下而上的支撑到各个级别的管理决策。

所以,从狭义的财务分析到广义的财务分析,本身就是一种从财务到业务的深入,从财务分析到经营分析的深入,也是一种从宏观指标到专项业务分析、建议与行动的过程。

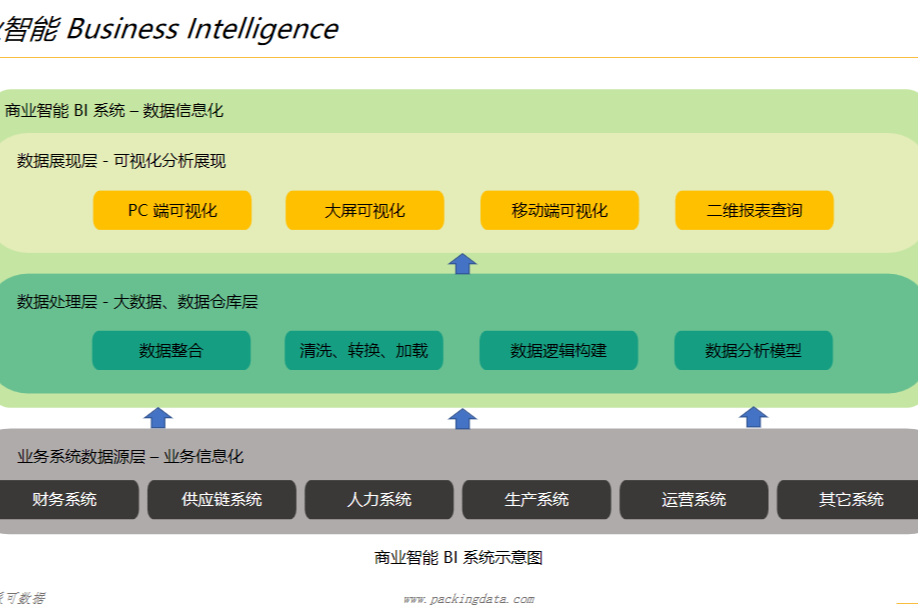

BI的作用

BI 提升财务分析、经营分析效率的,财务分析的数据要来自财务报表。经营分析的数据要来自各个业务系统、各类线上线下数据的整合和打通,这些基础性的事情就可以交给BI去做了。

商业智能BI – 派可数据商业智能BI可视化分析平台

从财务指标定位到业务问题

第一、要打通从财务分析到业务分析这条链路,必须对财务知识、财务分析指标有所了解。

比如就像ROE业绩归因分析里面讲到的三个指标销售净利率、总资产周转率、权益乘数,很多BI开发人员可能只关心这三个指标是怎么算的,用到什么样的公式,从哪里取数。这样其实是不够的,还得深入理解下这三个指标背后的业务含义。

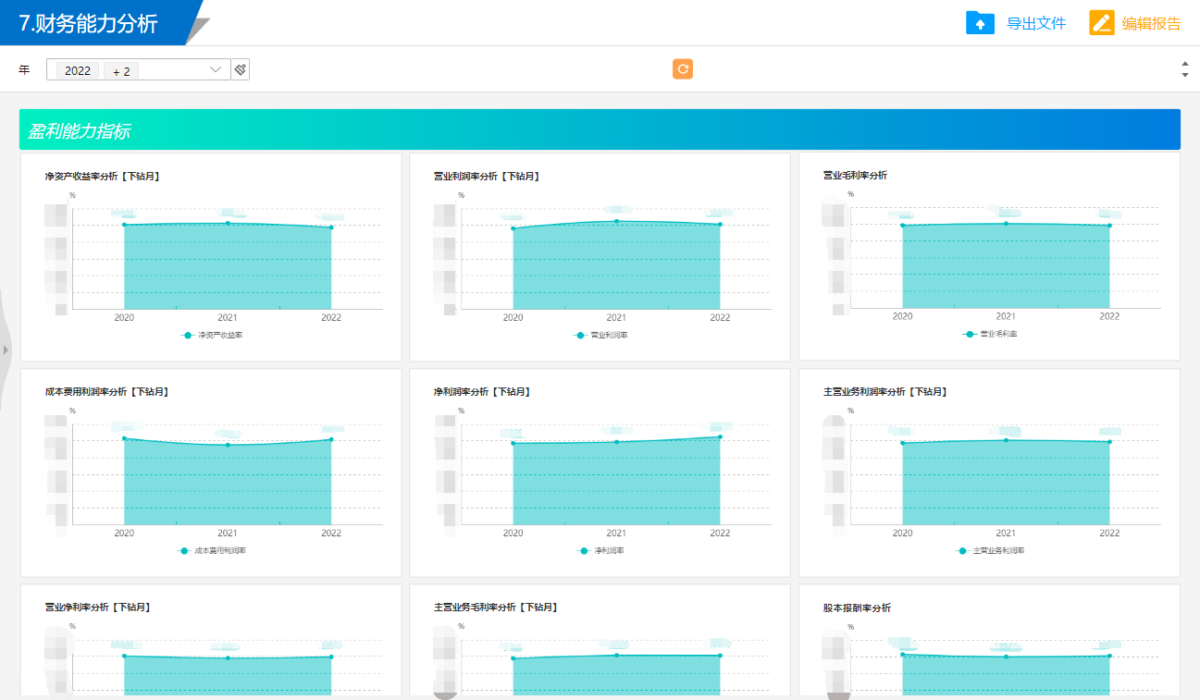

财务能力分析 – 派可数据商业智能BI可视化分析平台

比如:销售净利率比较高的企业,利润比较高,说明公司的产品或者服务是非常赚钱的。这家公司做的是什么业务啊,产品结构如何啊,渠道模式是什么样的啊,成本费用如何啊等等,分析模型和维度不就出来了吗?维度至少包括了业务线、产品、销售渠道。同时,高销售净利率的一定是成本费用控制的也比较好,这家企业的成本费用主要产生在哪里?看看这些就跟实际的业务关联起来了。后面做BI业务分析的过程,都是在验证财务指标的过程。

第二、掌握和固化一些分析模型。

简单来说就是固化一套分析问题的思维和方式方法,这种方式方法不仅仅可以用在财务分析上,也可以用在其它各个方面。今天讲财务分析,还是用一个财务分析的思路来说明这个问题。什么叫固化一套分析问题的思维和方式方法呢?比如讲到企业的营运能力,就立马要想到要对总资产周转率进行分析,并且立马就能够想到一个财务分析结构。

1-1200x571.png)

财务分析 – 派可数据商业智能BI可视化分析平台

这个财务分析结构是什么呢?总资产周转率下面是流动资产周转率和固定资产周转率这两项。在流动资产周转率下面是由存货、应收、现金周转率这几项最重要的分析指标组成。日常学习工作过程中,要不断的去积累这些分析指标组成的框架。听到营运能力,就想到总资产周转率,以及下面的每一个关键项。

第三、争取把每一个财务分析指标还原到业务上去思考。

这个是什么意思呢?还是拿刚才总资产周转率来说,里面最重要的就是从流动资产周转率往下分解出来的存货周转率、应收账款周转率和现金周转率。这几项跟业务有什么关系呢?应收账款是什么,它背后跟什么业务相关,是向下游客户卖东西才会产生应收账款,所以跟销售业务相关。应收账款周转率或者周转天数这个指标我们就可以跟行业的平均值去做下对比,到底是高了还是低了,跟自己的历史数据做下对比,看看有什么大的变化没有。是因为赊销政策放宽了,还是客户主体发生了变化。比如像存货,就跟采购、生产、销售都有关系了。包括像现金周转,也是一样的。

应收账款分析 – 派可数据商业智能BI可视化分析平台

所以,通过对这些指标的分析,相当于做了一下诊断,我们就可以逐个排除把有问题的指标就还原到真实的经营流程当中去发现和定位问题。比如之前我们分析的一家做疫苗的企业,应收账款加上存货周转的天数到了600多天。这个是什么意思?就是企业做一次完整的生意,钱投资生产变成产品再销售到变成钱,这一圈要600多天的时间。毛利高不高,非常的高,90%以上,净利率在60%以上。像这种情况还需要去考虑成本费用的问题吗?根本就不会,重点要优化的业务点就是在应收账款和存货这部分。这些就跟生产相关,就跟下游市场客户销售相关,这些是要重点研究的对象。

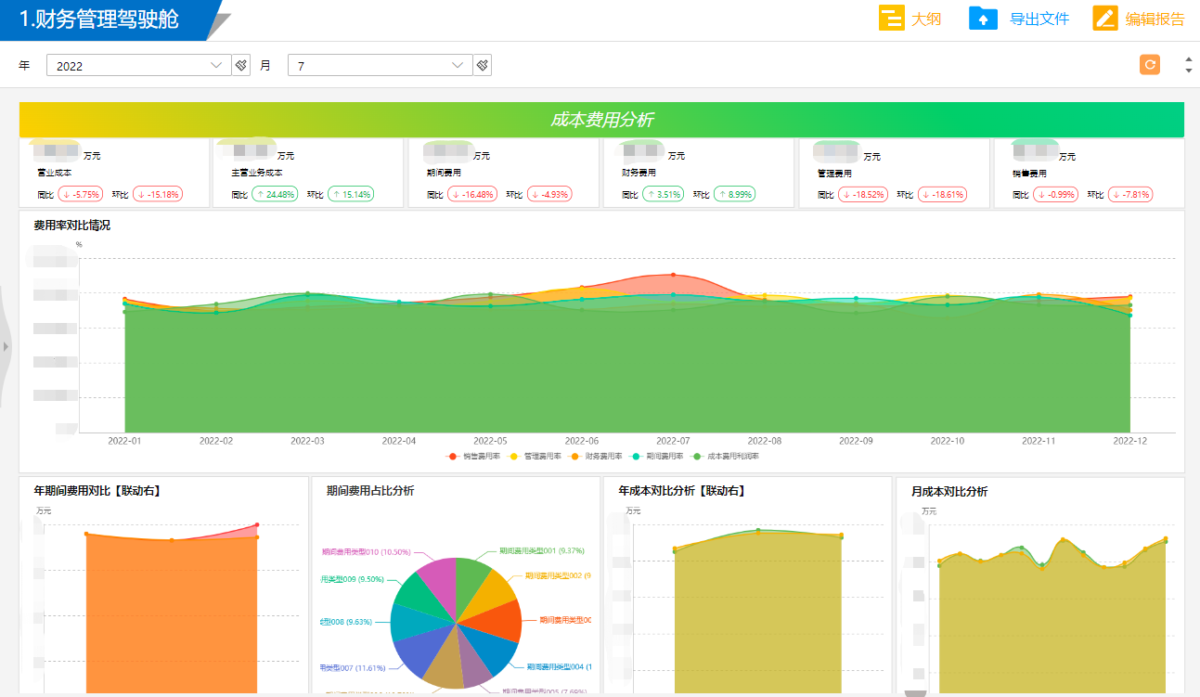

成本费用分析 – 派可数据商业智能BI可视化分析平台

所以,按照这三个步骤:1、了解一定的财务基础知识;2、不断固化和积累一些分析模型;3、模型中的分析指标和业务形成关联性的解读。在实际的工作中不断的演练这个过程,我认为提高这个能力还是非常容易的。因为BI开发人员本身就具备这种技术能力,对数据也很熟悉,指标也都能算的出来,了解和掌握这种方法论后,知道在实际中怎么去用就可以了。哪怕最开始用的不好,分析的不好也没有关系,重要的是先把步子给迈出去。因为本身你就不是专业搞财务分析的,所以就算有些东西说的不对,理解的不深入大家也是很容易理解的,并不会有太大的问题。